Un arrêté, publié le 27 février dernier au Journal officiel, vient modifier soudainement les modalités d’évaluation forfaitaire de l’avantage en nature (AEN) résultant de la mise à disposition, par l’entreprise, de véhicules de fonction. Cette réforme, entrée en vigueur depuis le 1ᵉʳ février 2025, concerne les véhicules mis à disposition des salariés à partir de cette date.

Faisons ensemble le tour de ces changements selon les différents cas de figure :

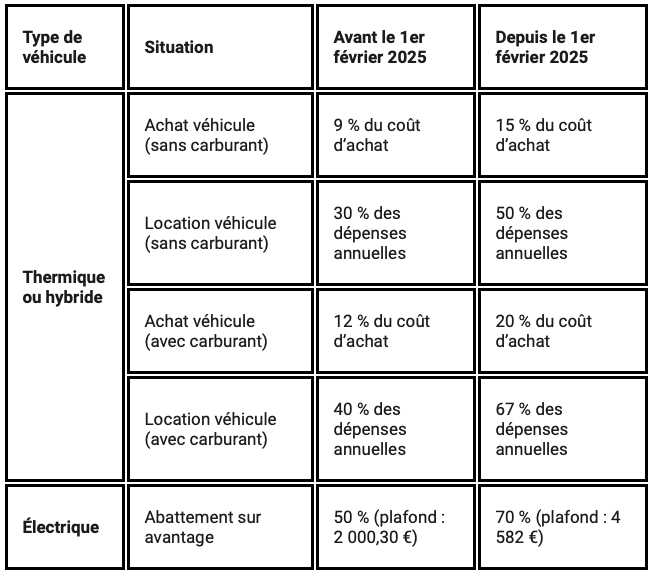

SANS PRISE EN CHARGE DU CARBURANT PAR L’EMPLOYEUR (ACHAT)

Pour les véhicules thermiques acquis par l’entreprise et mis à disposition après le 1ᵉʳ février 2025, l’évaluation forfaitaire de l’AEN est désormais basée sur 15 % du coût d’achat pour les véhicules de moins de cinq ans (au lieur de 9%), et 10 % pour ceux de plus de cinq ans (au lieu de 6%).

EXEMPLE

Une entreprise a acheté un véhicule de moins de 5 ans acheté pour un montant de 40 000 € TTC et l’a mis à la disposition d’un salarié qui assume lui-même les frais de carburant personnels :

- Pour un véhicule mis à disposition avant le 1ᵉʳ février 2025, l’avantage en nature annuel s’élève à 40 000 € × 9 % = 3 600 € ;

- Pour un véhicule identique mis à disposition à partir du 1ᵉʳ février 2025, l’avantage en nature annuel s’élève à 40 000 € × 15 % = 6 000 €.

L’augmentation représente donc 2 400 € par an, soit 200 € par mois, d’avantage en nature supplémentaire soumis à cotisations sociales et à impôt sur le revenu.

AVEC PRISE EN CHARGE DU CARBURANT PAR L’EMPLOYEUR (ACHAT)

Si l’employeur prend en charge le carburant, l’évaluation peut atteindre 20 % du coût d’achat pour les véhicules de moins de cinq ans (au lieu de 12%), et 15 % pour ceux de plus de cinq ans (au lieu de 9%).

EXEMPLE

Une entreprise a acheté un véhicule de moins de 5 ans acheté pour un montant de 40 000 € TTC et l’a mis à la disposition d’un salarié avec prise en charge du carburant :

- Pour un véhicule mis à disposition avant le 1ᵉʳ février 2025, l’avantage en nature annuel s’élève à 40 000 € × 12 % = 4 800 € ;

- Pour un véhicule identique mis à disposition à partir du 1ᵉʳ février 2025, l’avantage en nature annuel s’élève à 40 000 € × 20 % = 8 000 €.

L’augmentation représente donc 3 200 € par an, soit 267 € par mois, d’avantage en nature supplémentaire soumis à cotisations sociales et à impôt sur le revenu.

SANS PRISE EN CHARGE DU CARBURANT PAR L’EMPLOYEUR (LOCATION)

Pour les véhicules thermiques loué par l’entreprise et mis à disposition après le 1ᵉʳ février 2025, l’évaluation forfaitaire de l’AEN est désormais basée sur 50 % du coût global annuel comprenant la location, l’entretien et l’assurance du véhicule (au lieur de 30%).

EXEMPLE

Une entreprise loue un véhicule qu’elle met à la disposition d’un salarié, sans prise en charge du carburant. Annuellement, le véhicule coûte 8 000 € :

- Pour un véhicule mis à disposition avant le 1ᵉʳ février 2025, l’avantage en nature annuel s’élève à 8 000 € × 30 % = 2 400 € ;

- Pour un véhicule identique mis à disposition à partir du 1ᵉʳ février 2025, l’avantage en nature annuel s’élève à 8 000 € × 50 % = 4 000 €.

L’augmentation représente donc 1 600 € par an, soit 134 € par mois, d’avantage en nature supplémentaire soumis à cotisations sociales et à impôt sur le revenu.

AVEC PRISE EN CHARGE DU CARBURANT PAR L’EMPLOYEUR (LOCATION)

Pour les véhicules thermiques loué par l’entreprise et mis à disposition après le 1ᵉʳ février 2025, l’évaluation forfaitaire de l’AEN est désormais basée sur 67 % du coût global annuel comprenant la location, l’entretien, l’assurance du véhicule et le carburant (au lieur de 40%).

EXEMPLE

Une entreprise loue un véhicule qu’elle met à la disposition d’un salarié, avec prise en charge du carburant. Annuellement, le véhicule coûte 8 000 € + 1 400 € de carburant, soit 9 400 € au global :

- Pour un véhicule mis à disposition avant le 1ᵉʳ février 2025, l’avantage en nature annuel s’élève à 9 400 € × 40 % = 3 760 € ;

- Pour un véhicule identique mis à disposition à partir du 1ᵉʳ février 2025, l’avantage en nature annuel s’élève à 9 400 € × 67 % = 6 298 €.

L’augmentation représente donc 2 538 € par an, soit 212 € par mois, d’avantage en nature supplémentaire soumis à cotisations sociales et à impôt sur le revenu.

ABATTEMENT ACCRU POUR LES VOITURES ELECTRIQUES

La réforme favorise les véhicules électriques en augmentant l’abattement de 50 % à 70 % sur l’évaluation de l’AEN, dans la limite de 4 582 € par an. Cet avantage est prévu jusqu’au 31 décembre 2027.

EXEMPLE

L’entreprise a acheté un véhicule de moins de 5 ans exclusivement électrique au prix de 45 000 € TTC.

- Pour un véhicule mis à disposition avant le 1ᵉʳ février 2025, l’avantage en nature annuel s’élève à 45 000 € × 9 % = 4 050 € ;

-> après abattement de 50 % : 4 050 € × 50 % = 2 025 €

-> application du plafond de 2 000,30 € pour 2025 (le plafond s’applique car l’abattement calculé est supérieur au plafond)

-> l’avantage en nature s’élève donc à 4 050 € – 2 000,30 € = 2 049,70 € par an - Pour un véhicule identique mis à disposition à partir du 1ᵉʳ février 2025, l’avantage en nature annuel s’élève à 45 000 € × 15 % = 6 750 €.

-> calcul de l’abattement de 70 % : 6 750 € × 70 % = 4 725 €

-> l’avantage en nature après abattement s’élève donc à 6 750 € – 4 725 € = 2 025 € par an

-> le plafond de 4 582 € pour 2025 n’est pas atteint dans cet exemple, donc il ne s’applique pas

-> l’avantage en nature s’élève donc à 2 025 € par an

Ainsi, malgré l’augmentation du pourcentage de base (15 % au lieu de 9 %), l’augmentation de l’abattement (70 % au lieu de 50 %) permet de maintenir un niveau d’avantage en nature comparable, voire légèrement plus favorable pour les véhicules mis à disposition à partir du 1ᵉʳ février 2025.

EN RÉSUMÉ