La fiche de paie est un document obligatoire pour tout salarié, et doit contenir un certain nombre d’informations. Bien qu’elle ait été simplifiée ces dernières années, il reste parfois compliqué de comprendre toutes les rubriques. On vous aide à mieux comprendre !

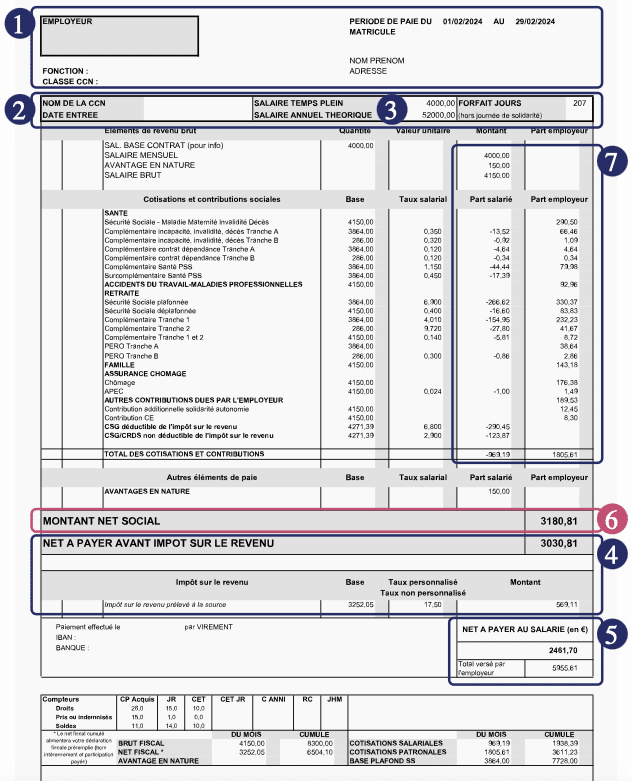

Voici un exemple de fiche de paie :

Selon le logiciel utilisé pour son édition, la disposition peut légèrement varier. On y retrouve toujours cependant :

1 – Identité de l’employeur et du salarié

2 – Ancienneté et convention collective

3 – Rémunération brute du salarié

4 – Net à payer avant impôt

5 – Net payer = salaire perçu par le salarié

6 – Le salaire net social

7 – Ensemble des cotisations sociales prélevées

DÉTAILS DES COTISATIONS SOCIALES

Plusieurs cotisations sont prélevées directement sur le salaire brut :

– les cotisations salariales, déduites du salaire brut (représentent environ 22%).

– les cotisation patronales, directement payées par l’employeur aux organismes sociaux et non déduites du salaire brut (représentent environ 42% du salaire brut).

Les cotisations sont calculées sur la base du salaire brut ou du PMSS (Plafond Mensuel de la Sécurité Sociale). Ce plafond évolue chaque année et permet de scinder le salaire en différentes tranches, pour 2026 :

Tranche A : de 0 € à 4 005 € (PMSS)

Tranche B : de 4 005 € à 16 020 € (4 fois le PMSS)

Tranche C : de 16 020 € à 32 040 € (8 fois le PMSS)

Il existe 5 grandes rubriques de cotisations sociales :

SANTÉ :

– Assurance maladie / Sécurité sociale : cotisation patronale qui alimente directement la caisse de Sécurité Sociale et protège le salarié quand il est malade ou accidenté (soins de santé chez le médecin, médicaments, …)

– Complémentaire Incapacité, invalidité, décès : cotisation salariale et patronale calculée sur la base du PMSS. Elle permet de compléter les remboursements de la Sécurité Sociale sur ces cas de figure particuliers.

– Complémentaire santé : il s’agit de la mutuelle mise en place par l’entreprise. La cotisation correspond au tarif mensuel de la cotisation à la mutuelle. Il est pris en charge à minima à hauteur de 50% par l’employeur.

A noter qu’il est également possible de retrouver des lignes liées à la prévoyance et à la dépendance. Ces garanties viennent compléter celles de la Sécurité Sociale, mais ne sont pas obligatoires. Cela peut dépendre du choix de l’employeur, mais aussi de la convention collective.

ACCIDENTS DU TRAVAIL / MALADIES PROFESSIONNELLES :

– Uniquement à la charge de l’employeur, cette cotisation permet de couvrir les risques liés à un accident survenu au travail ou lors du déplacement professionnel, ou à une maladie contractée du fait de l’activité professionnelle.

RETRAITE :

– Sécurité Sociale plafonnée et déplafonnée : cotisation qui finance le régime général de retraite. La cotisation plafonnée s’applique sur le PMSS alors que la cotisation déplafonnée s’applique sur le salaire brut total.

– Complémentaire : cotisation qui finance le régime de retraite complémentaire du salarié. Elle se calcul sur 2 tranches : jusqu’au PMSS, puis sur le reste du salaire jusqu’à 32 040 €.

– Supplémentaire (ou surcomplémentaire) : non obligatoire, cette cotisation permet de compléter la retraite du salarié.

FAMILLE :

– Uniquement à la charge de l’employeur, cette cotisation alimente les caisses de la CAF pour le versement des prestations familiales (aide au logement, allocation de rentrée scolaire, allocations familiales, …).

ASSURANCE CHÔMAGE :

– Chômage : cotisation patronale, elle permet de percevoir une allocation en cas de chômage.

– APEC : Cotisation pour l’Association Pour l’Emploi des Cadres, elle permet de financer le fonctionnement de cet organisme. Elle concerne uniquement les cadres.

AUTRES COTISATIONS :

– Autres cotisations dues par l’employeur : taxe d’apprentissage, contribution à la formation, participation à l’effort de construction, FNAL, contribution au dialogue sociale, …

Comme son nom l’indique, ces contributions sont uniquement patronales.

– CSG / CRDS : cotisation salariale, elle permet de financer la protection sociale et contribue à résorber l’endettement de la Sécurité Sociale.

La Contribution Sociale Généraliste est en partie déductible de l’IR (impôt sur le revenu).

La Contribution au Remboursement de la Dette Sociale est non déductible de l’IR.

Loin d’être simple, la fiche de paie doit également s’adapter face à des situations temporaires comme les congés paternité/maternité ou les arrêts maladies.

Dans tous les cas, votre gestionnaire de paie reste à votre disposition pour répondre à toutes vos questions.